Por Álex Merino

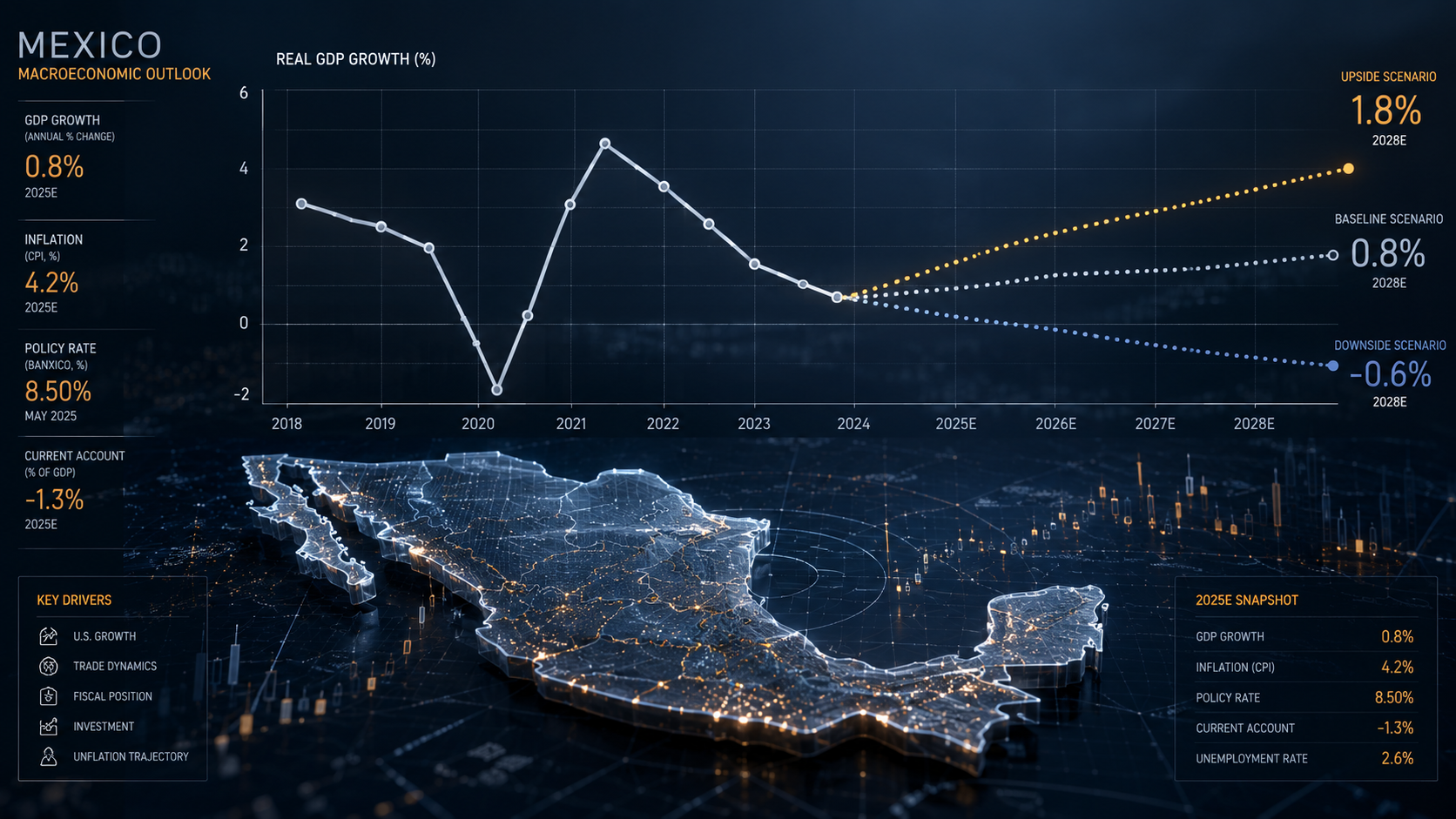

La actividad económica en México durante 2026 transita por un ciclo de desaceleración estructural, evidenciado por la contracción del 0.6% del Producto Interno Bruto (PIB) reportada por la OCDE en el primer trimestre. Este dato da continuidad al exiguo avance del 0.7% registrado al cierre de 2025, configurando un escenario de dispersión en los pronósticos de los principales organismos financieros. Mientras que la OCDE ha corregido a la baja su previsión de crecimiento anual hasta el 0.8%, firmas como BBVA e instituciones de análisis como Grupo Financiero BASE mantienen estimaciones situadas en rangos de entre 1.8% y 2.2% para el cierre del año.

El principal factor de riesgo e incertidumbre se concentra en la esfera del comercio internacional, específicamente por la activación de la ventana de revisión obligatoria del Tratado entre México, Estados Unidos y Canadá (T-MEC). Este proceso regulatorio introduce una prima de riesgo sobre los flujos de inversión extranjera directa, conteniendo la consolidación de proyectos manufactureros vinculados a la relocalización de cadenas de suministro o nearshoring. La manufactura, que representa una parte sustancial del motor exportador del país, enfrenta presiones por la postura de negociación en los márgenes arancelarios y las reglas de origen en el sector automotriz.

En el ámbito fiscal, las proyecciones de crecimiento para el segundo semestre dependen de la ejecución de los esquemas de desarrollo mixto en proyectos de infraestructura energética y de transporte. Tras el proceso de consolidación fiscal implementado durante 2025, el presupuesto de egresos actual muestra un sesgo menos restrictivo. La introducción de estas normativas de inversión público-privada busca contrarrestar el rezago acumulado por la contracción del 18% en la inversión pública experimentada durante el ciclo previo, reactivando sectores clave como la construcción y la proveeduría industrial.

Por el lado de la demanda interna, el consumo privado continúa manifestando una resiliencia moderada, fundamentada en la expansión de la masa salarial real, que a inicios de año reportó un crecimiento anualizado del 3.69%. Sin embargo, el dinamismo del gasto de los hogares ha comenzado a perder tracción debido a la desaceleración en la generación de empleo formal privado. Datos de los registros administrativos indican una pérdida acumulada de puestos de trabajo subordinados en el primer trimestre en comparación con los periodos previos, lo que limita la capacidad de absorción del consumo como motor autónomo del PIB.

La estructura del mercado laboral mexicano vuelve a mostrar su rigidez característica ante el enfriamiento de la actividad productiva. La Encuesta Nacional de Ocupación y Empleo (ENOE) sitúa la tasa de informalidad laboral en un 54.85%, completando ciclos consecutivos de expansión marginal. Este fenómeno estructural actúa como un amortiguador del desempleo abierto, el cual se mantiene en niveles históricamente bajos cercanos al 2.6%, pero a costa de una transferencia de la fuerza laboral hacia puestos de baja productividad y nulas prestaciones sociales.

La conducción de la política monetaria por parte del Banco de México (Banxico) opera bajo un entorno de presiones inflacionarias cruzadas. A pesar del debilitamiento general de la demanda agregada, la inflación en el componente de servicios exhibe una marcada resistencia a la baja. Frente a esta coyuntura, la junta de gobierno evalúa la velocidad del ciclo de flexibilización monetaria, proyectando disminuciones graduales en la tasa de interés de referencia con el objetivo de encauzarla hacia un nivel terminal estimado de 6.50% hacia el cierre de las operaciones anuales.

Los mercados financieros locales resienten de forma paralela los choques geopolíticos globales, en especial la volatilidad en los mercados energéticos derivada de los conflictos en Medio Oriente. Esta prima por riesgo global ha presionado al alza la curva de rendimientos de los valores gubernamentales de largo plazo. El rendimiento del Bono M a 10 años se ha reajustado hacia rangos de entre 9.3% y 9.4%, lo que eleva el coste marginal de financiamiento para el sector corporativo y restringe las condiciones generales del crédito comercial y bancario.

A pesar de la volatilidad en las variables financieras, el balance de pagos mantiene elementos de solvencia debido al comportamiento de las exportaciones manufactureras, que continúan marcando volúmenes comerciales elevados hacia el mercado estadounidense. Bajo este escenario base, los modelos de consistencia macroeconómica de la banca privada proyectan que el tipo de cambio finalizará el año en torno a los 18.00 pesos por dólar. Esta relativa estabilidad cambiaria ofrece un ancla nominal crucial para mitigar el traspaso inflacionario de los bienes importados en un entorno de moderación económica.